Cartão de crédito atrapalha ou ajuda o orçamento? Saiba usar o cartão a seu favor

Entender se o cartão de crédito atrapalha ou ajuda o orçamento é mais comum do que parece. Afinal, ele está presente no dia a dia, facilita compras grandes e pode até trazer alguns benefícios, mas por outro lado, pode virar sinônimo de endividamento e descontrole financeiro. A verdade é que o cartão não tem um papel fixo porque o que pode torná-lo um vilão ou aliado é o uso.

Uma das formas de descobrir se o cartão é “bom” ou “ruim” é saber em quais situações ele pode ser útil. A partir disso, fica fácil ajustar o uso na sua rotina e criar regras que realmente funcionam de acordo com a sua realidade.

Como o cartão funciona dentro das finanças pessoais

O cartão de crédito, quando bem utilizado, pode funcionar como uma ferramenta de planejamento financeiro. Com ele, é possível centralizar despesas, adiar pagamentos sem juros (até a data de vencimento) e obter benefícios como milhas oucashback. No entanto, ele é tecnicamente um empréstimo de curto prazo: o banco paga o lojista e você paga o banco no futuro.

Esse intervalo entre gastar e pagar é justamente o que torna o cartão tão útil e ao mesmo tempo tão perigoso, mas o cenário ideal é que o usuário trate cada compra no cartão de crédito como se o dinheiro já tivesse saído da conta. Assim, a pessoa acumula os gastos ao longo do mês e só vê o resultado quando a fatura chega, muitas vezes já comprometendo o orçamento seguinte.

Quando não há acompanhamento, esse modelo de pagamento pode virar uma bola de neve, dificultando ajustes ao longo do mês e aumentando o risco de desorganização financeira. Nesse contexto, aplicar algumas práticas simples pode fazer toda a diferença.

Por que o cartão pode atrapalhar o controle financeiro

O cartão de crédito não atrapalha o controle financeiro por si só, mas muda completamente a forma como lidamos com o dinheiro no dia a dia. Diferente do pagamento à vista, ele cria um intervalo entre o momento da compra e o momento do pagamento, e é justamente essa diferença que pode trazer problemas.

Entre os principais fatores que podem tornar o cartão de crédito um vilão são:

- Sensação de dinheiro disponível: o limite do cartão não pode ser considerado uma extensão da sua renda. É importante lembrar que é apenas um empréstimo que deverá ser pago de qualquer forma, como uma conta fixa;

- Gastos passam despercebidos: como o pagamento não acontece na hora, a tendência é que as decisões de compra sejam menos criteriosas;

- Acúmulo das parcelas: quando muitas parcelas se acumulam, parte da sua renda futura já fica comprometida, porque o dinheiro será usado para pagar a fatura;

- Facilidade de entrar no crédito rotativo: quando a fatura não é paga integralmente, entram juros que fazem a dívida crescer rapidamente.

No fim, se usado da maneira errada, o cartão pode dificultar o controle não apenas pelo quanto se gasta, mas porque muda a forma como você enxerga o seu dinheiro. Sem acompanhamento frequente e limites bem definidos, mesmo os pequenos gastos podem se acumular o pesar no orçamento.

Quando o cartão de crédito pode ajudar

Apesar de tudo, o cartão de crédito ainda pode ser uma ferramenta muito útil no seu planejamento financeiro centralizando gastos, obtendo prazos maiores no pagamento, parcelando compras sem juros, acumulando milhas e cobrindo emergências. Tudo depende de como será usado.

Além disso, o cartão oferece benefícios que, quando bem utilizados, podem trazer vantagens. Programas de pontos, cashback e até a segurança em compras online são exemplos disso. Por exemplo, ao pagar contas recorrentes no cartão, você pode acumular pontos que depois são trocados por descontos, passagens, cashback etc. Já em compras online, o cartão oferece mais proteção em caso de problema com a entrega ou cobrança indevida.

O cartão também pode ser útil em compras planejadas, especialmente quando há parcelamento sem juros. Nesses casos, ele funciona como uma forma de distribuir o pagamento sem comprometer imediatamente o orçamento. Mas esse movimento deve ser feito com cautela e sempre atento às condições.

Parcelamento no cartão: quando vale a pena

A opção do parcelamento é tentadora e pode ser uma boa escolha em situações específicas. Por exemplo, ao comprar um item caro, como um eletrodoméstico ou um celular, dividir o valor sem juros pode ajudar a manter o equilíbrio financeiro sem precisar comprometer todo o dinheiro de uma vez.

Por outro lado, o parcelamento deixa de ser vantajoso quando vira um hábito. O problema está principalmente no efeito acumulativo ao longo dos meses, que acontece porque pequenas parcelas vão ocupando espaços invisíveis no seu orçamento. Com o tempo, isso cria uma situação em que parte da sua renda já está comprometida antes mesmo do mês começar.

Mas o parcelamento é apenas uma parte da equação. No dia a dia, o que realmente faz diferença é a forma como você usa o cartão como um todo, desde pequenas compras até decisões maiores. E é justamente esse conjunto de hábitos que define se o cartão vai ajudar ou atrapalhar suas finanças.

Como usar o cartão sem se endividar

Usar o cartão de crédito sem cair em dívidas não depende apenas de “ter cuidado”, mas sim de criar um sistema simples que funcione para você, gerando uma conexão entre o que se gasta e o que realmente cabe no orçamento.

Regra 1

O primeiro passo é tratar o crédito apenas como opção de pagamento e não como uma extensão da sua renda. Isso significa que cada compra feita já deve estar prevista no seu orçamento mensal. Se você não teria dinheiro para pagar aquela compra à vista, o ideal é repensar o uso do cartão naquele momento.

Regra 2

Outro ponto essencial é acompanhar os gastos em tempo real. Muitas pessoas só olham a fatura quando ela fecha, mas nesse ponto já não há mais o que ajustar. Criar o hábito de conferir o aplicativo do cartão ou anotar despesas ao longo da semana ajuda a manter o controle e evita surpresas no final do mês.

Regra 3

Também é importante definir um limite pessoal de uso, independentemente do limite aprovado pelo banco. Por exemplo, se sua renda permite gastar até R$1.500 no cartão, esse deve ser o seu teto mesmo que o limite disponível seja maior.

Regra 4

Por fim, a regra mais importante é: fazer o possível para sempre pagar o valor total da fatura. O crédito rotativo é um dos principais responsáveis pelo endividamento, e evitá-lo já elimina grande parte dos riscos associados ao cartão.

Usar o cartão sem se endividar depende muito mais de consistência. Mas, quando os pequenos hábitos começam a falhar, alguns sinais aparecem.

Sinais de que o cartão está prejudicando seu orçamento

Nem sempre é fácil perceber quando o cartão deixa de ser um aliado e passa a ser um problema. Isso acontece de forma gradual, e muitas vezes os sinais aparecem antes mesmo da dívida se tornar evidente. Confira abaixo os sinais para ficar atento:

| Situação no dia a dia | O que isso mostra |

|---|---|

| Você começa a pagar só o valor mínimo da fatura ou deixa para depois | Seus gastos já passaram do que você consegue pagar no mês |

| O dinheiro acaba rápido, mesmo sem compras grandes | Pequenos gastos no cartão estão se acumulando sem controle |

| Você tem várias parcelas ao mesmo tempo | Parte da sua renda futura já está comprometida |

| Vive usando todo o limite ou pedindo aumento | Seu padrão de consumo está maior que sua renda |

| Usa o cartão para pagar mercado ou contas básicas sem saber como vai pagar depois | O orçamento já está desorganizado |

| Fica preocupado com a fatura antes dela fechar | O cartão deixou de ser controle e virou fonte de estresse |

Identificar esses alertas vai te ajudar a agir antes que a situação se agrave. Mas para isso funcionar de verdade é essencial entender um ponto que causa muita confusão: a diferença entre o limite do cartão e o dinheiro que você realmente tem disponível.

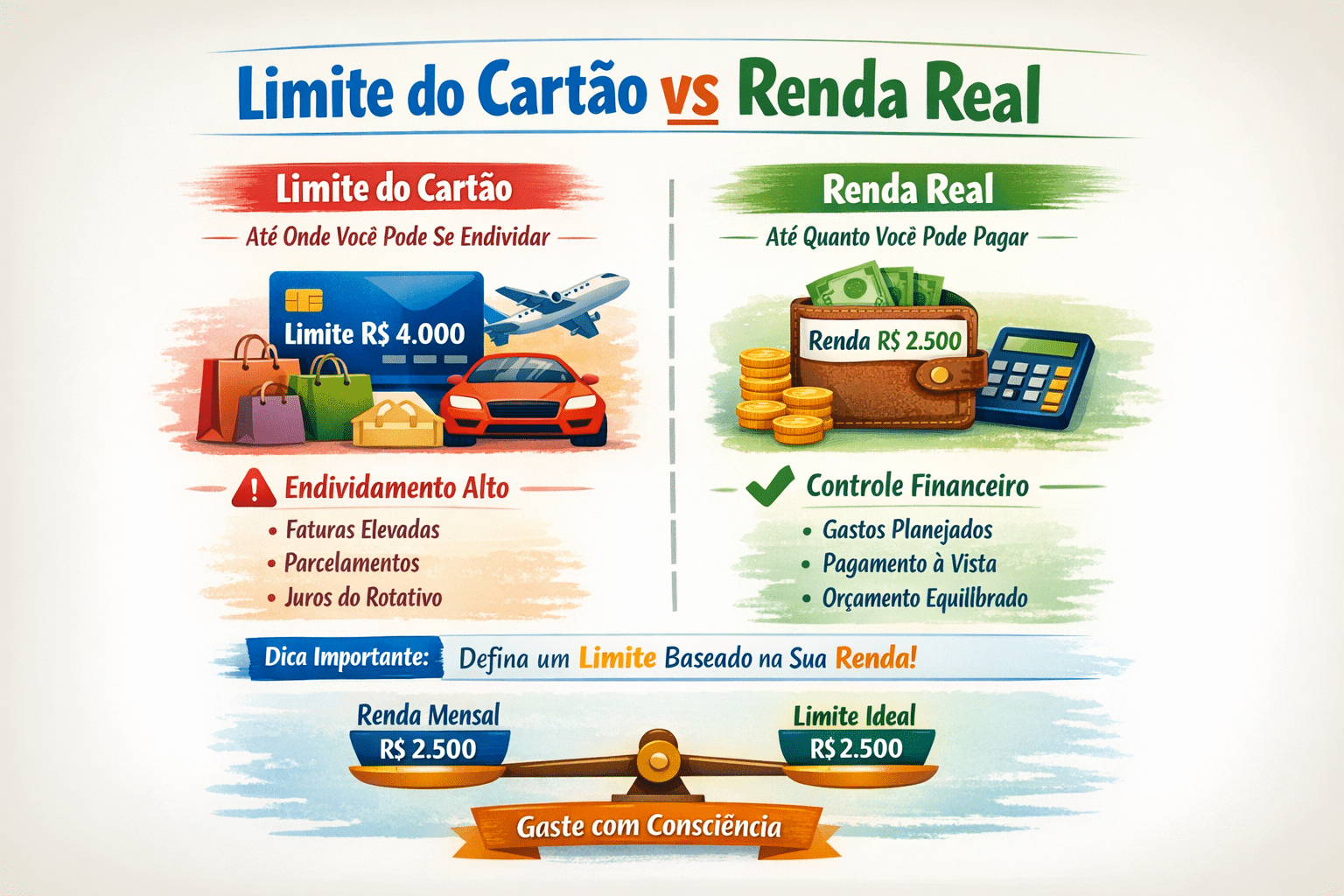

Diferença entre limite do cartão e renda real

Um dos erros mais comuns no uso do cartão de crédito é tratar o limite como se fosse dinheiro seu, quando na verdade ele representa apenas um valor que o banco está disposto a emprestar temporariamente, e não um recurso que já faz parte da sua renda.

Por exemplo, uma pessoa que ganha R$2.500 e tem um limite de R$4.000 pode acabar ajustando seus gastos a esse valor maior, criando uma situação em que a fatura ultrapassa sua capacidade de pagamento, o que geralmente leva ao parcelamento, ao pagamento mínimo ou ao uso do crédito rotativo.

Além disso, limites altos costumam gerar uma falsa sensação de segurança, como se houvesse uma margem confortável para gastar, quando na verdade esse valor só representa uma obrigação futura que precisará ser quitada com a renda dos próximos meses.

Por isso, o mais importante é definir um limite próprio baseado na sua renda, usando o cartão dentro de um valor que realmente caiba no seu orçamento, já que é essa referência e não o limite disponível, que garante um controle maior sobre as suas contas e evita que o cartão se transforme no vilão.

Como definir regras pessoais para uso do cartão

Criar regras claras para o uso do cartão é uma das estratégias mais eficazes para evitar problemas. Essas regras funcionam como um filtro antes de cada decisão de compra. Aqui estão algumas regras essenciais para te guiar no uso do seu cartão de crédito:

- Defina um limite pessoal: não confie no limite oferecido pelo banco. Estabeleça seu próprio limite com base no que pode pagar, idealmente no máximo 50% da sua receita líquida;

- Trate o crédito como débito: só compre no crédito se tiver o dinheiro à vista disponível na conta para evitar acumulo de parcelas;

- Evite parcelamentos: prefira pagar à vista. Se parcelar, planeje para não comprometer as próximas faturas;

- Acompanhamento diário: use o aplicativo do banco para monitorar todas as transações, evitando surpresas no fechamento da fatura.

- Use para benefícios, não para dívidas: concentre gastos mensais planejados no cartão para ganhar milhas ou cashback, mas nunca para custear um estilo de vida incompatível com a renda;

- Limite o número de cartões: ter no máximo dois cartões ajuda a manter o controle financeiro;

- Estratégia de pagamento: Escolha uma data de vencimento próxima ao recebimento do salário.

Adotar essas regras transforma o cartão de crédito de um potencial vilão em uma ferramenta de organização financeira.

Boas práticas para usar o cartão com consciência

O uso consciente do cartão envolve entender como ele se encaixa no seu comportamento financeiro e algumas boas práticas podem te ajudar a sair ou evitar endividamento e problemas com o uso do cartão de crédito.

- O primeiro ponto é manter controle dos gastos: pagar sempre o valor total da fatura; evitar atrasos; acompanhar as compras ao longo do mês; definir um limite próprio de uso;

- Ter cuidado redobrado na hora da compra: evite compras por impulso, pense antes de parcelar e avalie se aquela despesa realmente faz sentido e use outras formas de pagamento;

- A segurança também não pode ser ignorada: ative notificações, use cartão virtual em compras online e nunca compartilhar dados;

- O cartão pode trazer benefícios: pontos e cashback devem ser aproveitados com equilíbrio, nunca como justificativa para gastar mais.

Seguindo esses princípios, o cartão deixa de ser um risco e passa a ser uma ferramenta útil, prática e alinhada com o seu orçamento.

Afinal, cartão de crédito atrapalha ou ajuda o orçamento?

No fim das contas, o cartão de crédito não é o problema, ele apenas otimiza a forma como você lida com o dinheiro. Entender se o cartão de crédito atrapalha ou ajuda o orçamento passa por olhar para os próprios hábitos e ajustar comportamentos prejudiciais para o organização financeira da sua casa.

Com planejamento, limites claros e acompanhamento constante, o cartão pode se tornar uma ferramenta útil para organizar despesas, facilitar pagamentos e até gerar benefícios. Mas isso exige consciência e disciplina.

A melhor forma de usar o cartão a seu favor é simples: gastar com intenção, acompanhar com frequência e pagar com responsabilidade. Pequenas mudanças de comportamento já são suficientes para transformar completamente a relação com o crédito e trazer mais equilíbrio para o orçamento.