Aprender como organizar as finanças pessoais é uma habilidade fundamental para viver com mais tranquilidade e realizar planos de vida. Ter clareza sobre receitas, despesas e prioridades ajuda a evitar o endividamento, planejar o futuro e reduzir o estresse financeiro.

Segundo o Banco Central do Brasil, mais de 7 em cada 10 brasileiros admitem não ter total controle sobre as finanças. Isso significa que boa parte da população não sabe exatamente quanto gasta por mês ou quanto poderia estar economizando.

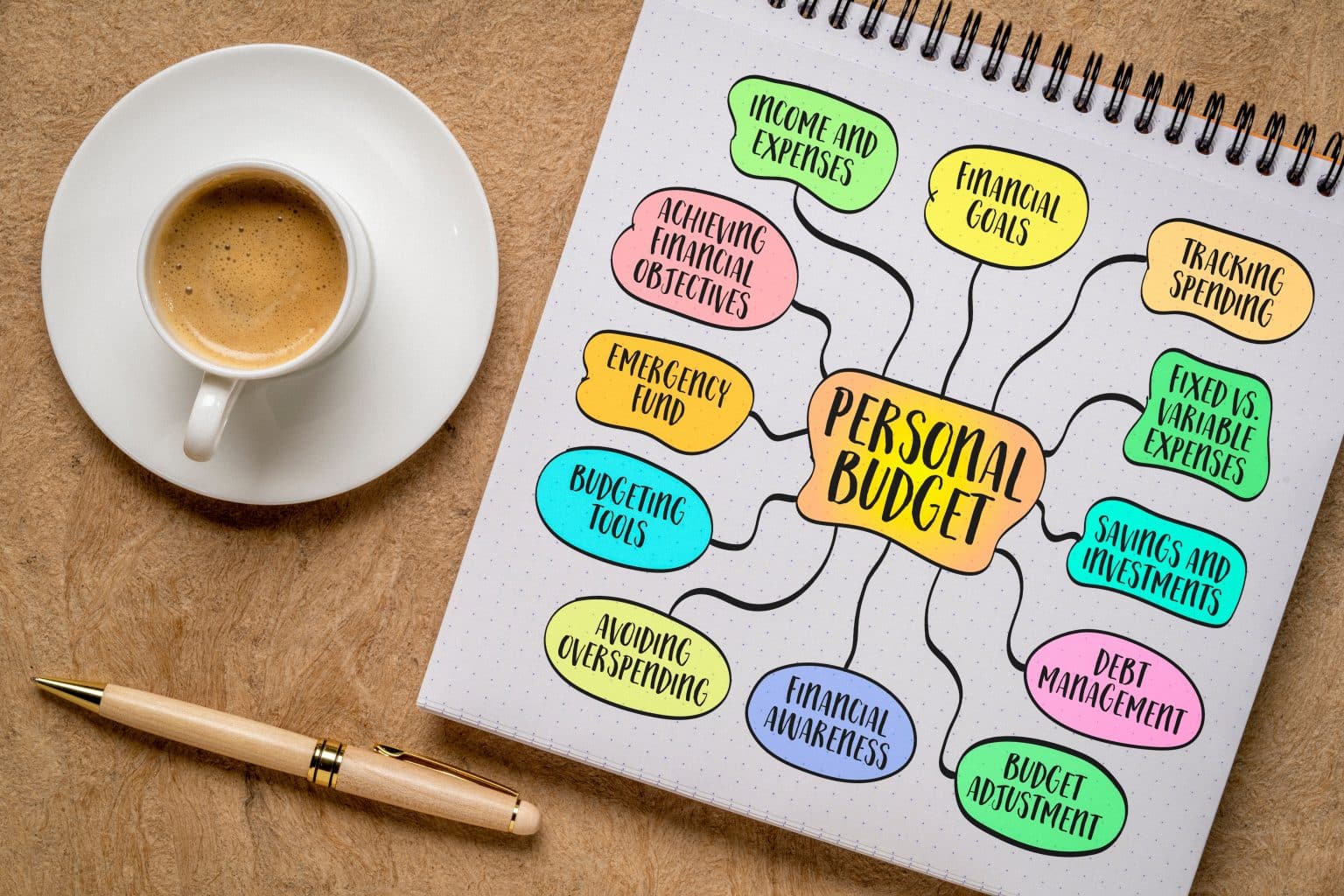

Como organizar as finanças pessoais e descobrir para onde vai seu dinheiro

Antes de criar um plano, é preciso entender a situação atual. Isso significa saber exatamente quanto entra e quanto sai da sua conta todos os meses.

- Anote todas as receitas: salário, trabalhos extras, comissões ou rendimentos.

- Liste todas as despesas: desde contas fixas (como aluguel e energia) até gastos variáveis (alimentação, transporte, lazer, assinaturas).

- Agrupe e analise: veja quais gastos são essenciais, quais são ajustáveis e quais podem ser eliminados.

Um bom método é acompanhar três meses consecutivos para ter uma visão realista. Muitas pessoas se surpreendem ao descobrir que gastam mais com delivery, transporte por app ou pequenos luxos do que imaginavam.

Ferramentas gratuitas como Mobills, Guiabolso, Organizze e até uma planilha no Google Sheets ajudam a visualizar essas informações com clareza.

Dica: se preferir o papel, use um caderno e anote tudo diariamente. O importante é registrar, não importa o formato.

💰 Confira também: Como organizar suas finanças em tempos de juros altos no Brasil

Como montar um orçamento simples passo a passo?

Com o diagnóstico em mãos, é hora de montar um orçamento funcional. O objetivo é direcionar o dinheiro de forma estratégica, garantindo que você gaste com o que realmente importa.

O modelo mais simples e eficiente é a regra 50-30-20, que divide sua renda mensal da seguinte forma:

- 50% para necessidades: aluguel, alimentação, transporte e contas básicas.

- 30% para desejos: lazer, hobbies, entretenimento e pequenos prazeres.

- 20% para metas: pagamento de dívidas, reserva de emergência ou investimentos.

Esse método serve como ponto de partida. Quem tem dívidas pode ajustar para 60-20-20 (priorizando pagamentos) até equilibrar as contas.

Como adaptar o orçamento em tempos de crise?

Em períodos de inflação alta ou aumento das taxas de juros, é fundamental adotar uma postura mais estratégica em relação às finanças pessoais. Reduzir gastos flexíveis, como lazer, assinaturas e compras por impulso, ajuda a concentrar recursos nas despesas essenciais, garantindo estabilidade mesmo em momentos de incerteza econômica.

Além disso, vale a pena ajustar as metas de curto prazo, priorizando o equilíbrio do orçamento antes de retomar planos maiores. Se for necessário diminuir temporariamente o valor reservado à poupança, não há problema, o mais importante é manter o hábito de planejar e revisar o orçamento regularmente.

Cortando gastos desnecessários sem perder qualidade de vida

Muita gente acredita que economizar significa abrir mão de tudo. Na verdade, é o contrário: organizar as finanças é escolher melhor onde o dinheiro será usado.

Veja como reduzir excessos de forma inteligente:

- Revise assinaturas e serviços. Cancele ou troque planos pouco usados (streaming, academia, aplicativos pagos).

- Evite compras por impulso. Espere 24 horas antes de comprar algo não essencial. Esse intervalo ajuda o cérebro a decidir com mais racionalidade.

- Negocie tarifas e contas fixas. Muitas empresas oferecem descontos para clientes antigos ou pagamentos via débito automático.

- Planeje o lazer. Buscar opções gratuitas ou mais baratas de entretenimento pode gerar economia sem comprometer a diversão.

Pequenas economias somadas geram grande impacto ao longo do tempo. Reduzir apenas R$ 200 por mês em gastos desnecessários, como delivery, assinaturas pouco usadas ou compras por impulso, pode parecer pouco no dia a dia, mas representa R$ 2.400 ao final de um ano.

Esse valor já é suficiente para iniciar uma reserva de emergência ou reforçar o orçamento em períodos de aperto. O segredo está na constância: poupar um pouco todo mês constrói segurança financeira duradoura.

Definindo metas financeiras que funcionam

Sem metas, o planejamento perde o sentido. São elas que dão direção e motivam o controle do orçamento.

Use o método SMART para criar objetivos eficazes:

- S (específica): “Quero guardar dinheiro.” Exemplo: “Quero guardar R$ 3.000.”

- M (mensurável): acompanhe o valor mensal economizado.

- A (atingível): a meta deve caber no seu orçamento atual.

- R (relevante): precisa ter um propósito, uma viagem, um curso, segurança financeira.

- T (temporal): defina prazos claros. Exemplo: “em 10 meses”.

Exemplos de metas práticas

- Quitar todas as dívidas do cartão de crédito em seis meses.

- Economizar R$ 500 por mês para montar uma reserva de emergência.

- Investir R$ 200 mensais em um fundo de renda fixa.

Visualize suas metas em um quadro ou planilha e revise mensalmente. A sensação de progresso é um dos maiores incentivos para continuar.

Ferramentas e métodos para manter a organização

A tecnologia pode ser uma aliada poderosa na jornada de controle financeiro. Confira algumas opções que facilitam o acompanhamento:

- Mobills: permite criar metas e acompanhar categorias de despesas com gráficos.

- Organizze: organiza receitas e despesas por tipo, oferecendo alertas de gastos excessivos.

- Google Planilhas: ideal para quem quer personalizar o controle com fórmulas simples.

- Caderno físico: ótimo para quem prefere o método tradicional e gosta de revisar manualmente.

O segredo não é a ferramenta, mas a frequência. Reserve 10 minutos por semana para atualizar seus registros e analisar os resultados. Se preferir métodos alternativos, experimente o envelope system, que consiste em separar o dinheiro em categorias (alimentação, transporte, lazer) dentro de envelopes físicos ou virtuais.

O próximo passo: reserva de emergência e investimentos básicos

Organizar as finanças não se resume a cortar gastos. O verdadeiro equilíbrio vem quando você consegue se proteger de imprevistos. A reserva de emergência deve cobrir entre 3 e 6 meses do seu custo de vida mensal. Se você gasta R$ 3.000 por mês, o ideal é ter entre R$ 9.000 e R$ 18.000 guardados.

Onde guardar a reserva

- Tesouro Selic: seguro e com liquidez diária.

- CDB com liquidez diária: oferecido por bancos e corretoras.

- Conta remunerada digital: ideal para valores menores ou iniciais.

Evite deixar esse dinheiro parado na poupança, que geralmente rende menos que a inflação.

Erros comuns ao montar a reserva

- Misturar o dinheiro da reserva com o de uso diário.

- Sacar o valor para comprar bens não essenciais.

- Não repor o montante após uma emergência.

Após garantir a segurança financeira, o próximo passo é aprender sobre investimentos básicos, como Tesouro Direto, fundos de renda fixa e previdência privada.

Mentalidade financeira: como manter o controle a longo prazo?

Mais do que números, finanças pessoais são sobre comportamento e mentalidade. A organização financeira só se sustenta se vier acompanhada de hábitos saudáveis.

Algumas atitudes que ajudam a manter o equilíbrio:

- Eduque-se financeiramente: leia sobre o tema e acompanhe conteúdos confiáveis.

- Evite comparações: cada pessoa tem uma realidade; foque na sua evolução.

- Recompense-se: celebre pequenas conquistas, como pagar uma dívida ou economizar um valor significativo.

- Revise metas anualmente: suas prioridades mudam, e seu orçamento deve acompanhar isso.

A disciplina é construída com o tempo. Não se cobre perfeição, mas consistência.

Dando o primeiro passo para uma vida financeira equilibrada

Organizar as finanças pessoais é o primeiro passo para viver com mais segurança e liberdade. Com planejamento, metas claras e pequenas mudanças de hábito, qualquer pessoa pode sair do caos financeiro e alcançar estabilidade.

Comece hoje: anote seus gastos, monte seu orçamento e dê o primeiro passo para uma relação mais saudável com o dinheiro. O controle financeiro não depende de sorte, depende de escolhas conscientes e constância.

👉 Saiba mais: